[ 9278 ] ブックオフグループHDの株主優待と銘柄分析

neo-bright

カネタス

| 指標 | 数値 | コメント |

|---|---|---|

| 収益性 (ROE) | 11.1% | ROEは単年度だけでなく長期的に見ても安定的に10%を上回って いるので安定的な収益システムが構築されています。 |

| 成長性 (売上伸び) | 7% | グローバル全体でマクドナルドの店舗数を増やすというフェーズに 入っており、日本のマーケットも対象に。店舗数増による売上高の 向上に期待ができます。またデジタル・カフェ・デリバリーの戦略 にもフォーカスしており更なる売り上げ増なるか? |

| 利回り | 0.6% | 配当性向は22%、配当利回り0.6%とインカムゲインとしての 魅力はあまりありません。配当政策にも中長期的な成長による株主 への還元をしていくとの記載あり。 |

| 割安さ (PER) | 32.1倍 | 1株当たり当期純利益と株価を比較すると割高と判断。株価が かなり高くなってきて中々に手が出しづらい金額に。。。 |

| 安全性 (自己資本) | 72.8% | 自己資本比率に関しては超が付く、超優良企業だといえると思い ます。果たしてこの内部留保をどのように成長投資へ還元して いくのかが楽しみです。 |

とり丸的 各指標の判断基準も下のボックスに記載しているので、どういうロジックで判断したかも併せて見てみてね!

| 株 価 | 時価総額 | PER | PBR |

| 6860 | 9121億円 | 32.1倍 | 4.0倍 |

| ROE | 自己資本比率 | 配当利回り | 配当性向 |

| 11.1% | 72.8% | 0.6% | 22.2% |

日本マクドナルド株式会社は、直営店方式による店舗運営とともにフランチャイズ方式による店舗展開を通じハンバーガーレストラン事業を展開しています。米国マクドナルド・コーポレーションから許諾されるライセンスに対するロイヤルティーも支払っています。

日本国内においては約7割以上がフランチャイズ店舗となっています。フランチャイズ店舗を経営するフランチャイジーに対してノウハウ及び商標等のサブ・ライセンスを許諾し、フランチャイジーからロイヤルティー収入も大きく発生しています。

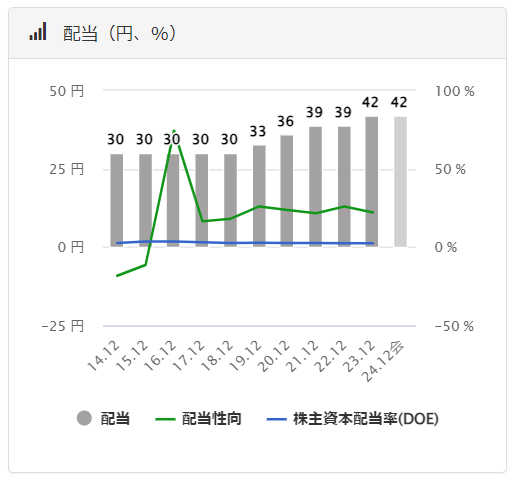

| 配当実績 | |

|---|---|

| 2023年12月期 | 42円 |

| 2022年12月期 | 39円 |

| 2021年12月期 | 39円 |

| 2020年12月期 | 36円 |

| 2019年12月期 | 33円 |

| 2018年12月期 | 30円 |

日本マクドナルドHDの配当金は長らく30円でしたが2019年より3円ずつの増配傾向にあります。配当政策として、「内部留保資金は将来の事業発展に必要不可欠な成長投資として活用」。中長期的な成長による企業価値向上にて株主の期待に応えるとのこと。

配当性向は22%とまだまだ余力はあるので減配の可能性も低そうですが、インカムゲインはあまり期待できなさそうです。

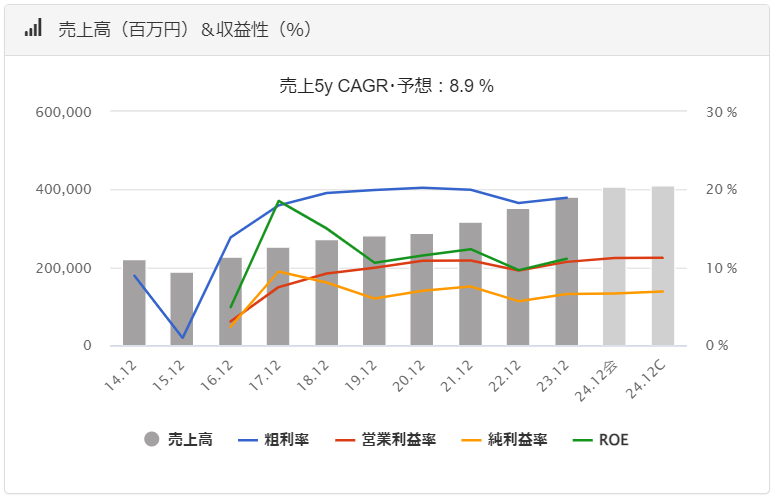

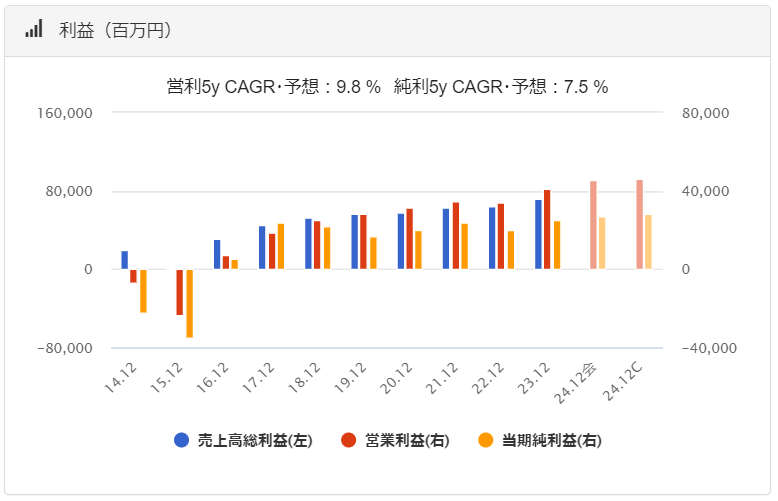

2015年から売上高は毎年成長し続けています。店舗数は横ばいですが店舗数も増やしていくというグローバルの目標もあるので売上は引き続き伸びていくかと思います。

純利益率も6.6%と同業種に比べると高く、フランチャイズ比率が高いことによる経営効率の高さが伺えます。

2015年には異物混入の報道が大きくされ、売上高を大きく落とすもそこから売上・利益ともに右肩上がりで成長を続けています。

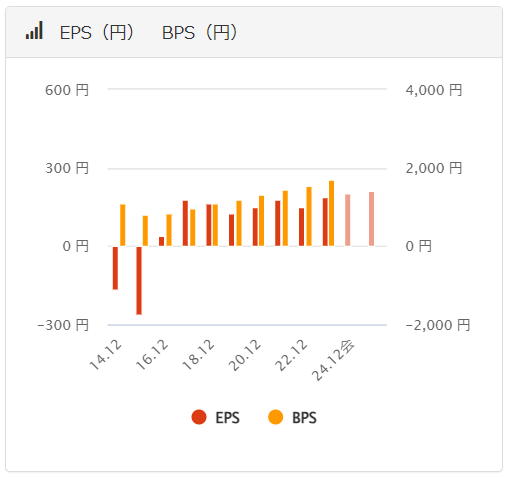

| EPS | BPS | |

|---|---|---|

| 2023年12月期 | 189 | 1704 |

| 2022年12月期 | 149 | 1554 |

| 2021年12月期 | 180 | 1460 |

| 2020年12月期 | 151 | 1316 |

| 2019年12月期 | 126 | 1198 |

| 2018年12月期 | 165 | 1099 |

EPS&BPSともに外食企業の中ではトップクラスの数字をたたき出しております。安心して持てる外食企業の銘柄ですね。

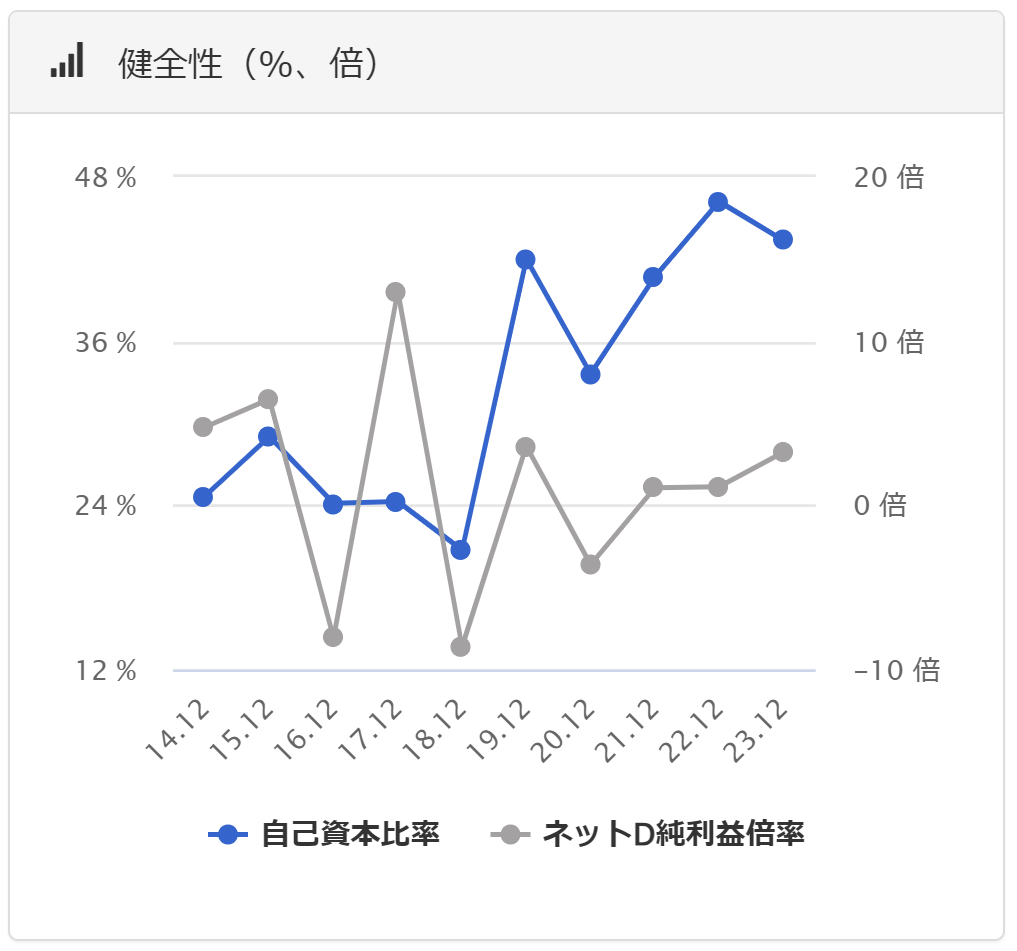

| 自己資本 比率 | ネットD 純利益倍率 | |

|---|---|---|

| 2023年12月期 | 72.8 | △2.6 |

| 2022年12月期 | 74.5 | △3.0 |

| 2021年12月期 | 74.6 | △3.1 |

| 2020年12月期 | 75.1 | △3.0 |

| 2019年12月期 | 71.8 | △3.4 |

| 2018年12月期 | 69.6 | △1.4 |

2019年からは安定的に自己資本比率が70%を超えており財務健全性において超優良企業といえます。

| 出店形態 | 店舗数 | 比率 |

| 直 営 | 859店 | 29.0% |

| フランチャイズ | 2108店 | 71.0% |

| 合 計 | 2967店 | 100% |

外食企業に多くみられるフランチャイズシステム。フランチャイジーに店舗経営を任せる事で投資・営業にかかるコスト・人材育成などを委託する事ができ営業効率が非常によくなります。

そんな中、日本マクドナルドHDのフランチャイズ比率は同業種に比べ比較的高いので多くのロイヤリティ収入を得ることができます。

| 必要株数 | 優待内容 | 備考 |

| 100株以上 | 1冊(年間 2冊) | ・バーガー類、サイドメニュー、ドリンクの商品お引換券が6枚ずつで1冊。 ※長期保有条件 2024年6月末:6カ月以上継続保有 2024年12月末以降:1年以上継続保有 ■贈呈時期 確定日6月末:9月下旬 確定日12月末:翌年3月末 |

| 500株以上 | 3冊(年間 6冊) | |

| 1000株以上 | 5冊(年間 10冊) |

株主優待は「マクドナルド」で利用できる食事優待券。食事優待券でよくある〇円分とかではなく、バーガー・サイド・ドリンクを1つずつ好きなものが選べるシステムになっています。(単品利用可)

期間限定商品や高額バーガーを選ぶことももちろん出来るので注文する内容によって大きく優待利回りが変わるようになっています。

| 変更日時 | 変更内容 |

| 2023年12月19日 | 継続保有の要件なしから長期保有の条件が追加 |

日本国内のマクドナルド店舗で利用が可能。(一部ご利用いただけない店舗もあるようです)