[ 3073 ] DDグループの株主優待と今後の見通し [ 株価診断 ]

neo-bright

カネタス

| 指標 | 数値 | コメント |

|---|---|---|

| 収益性 (ROE) | 18.1% | ROEに関しては18.1%と非常に高い数字となっています! 数ある類似業種の中でもTOPクラスの数字!海外事業の 利益率も非常に高く今後店舗数を増やすので更なる収益性の 向上が期待できます! |

| 成長性 (売上伸び) | 20.6% | 売上に関しても順調に伸び続けています。これからは毎年、 国内店舗7~8店舗、海外店舗20~30店舗を増やしていく フェーズに!これは毎年店舗数を6%ずつ増やしていく計算 なので売上はまだまだ上げることが出来そうです。 |

| 利回り | 0.9% | 株価が非常に高くなっているため、配当利回りは0.9%と 物足りない結果となりました。配当性向はまだ27.6%と まだ増やしていく余地はありそうです。 |

| 割安さ (PER) | 20.4倍 | PERは20.4倍と決して割安とは言えない株価にはなっています。 PBRも5.4倍と割高水準といえると思います。 |

| 安全性 (自己資本) | 52.1% | 自己資本比率はコロナ禍を過ぎ去ってからは順調に推移。 2024年Q3には自己資本比率を52.1まで高め 財務的には優良企業だといえますね。 |

とり丸的 各指標の判断基準も下のボックスに記載しているので、どういうロジックで判断したかも併せて見てみてね!

| 株 価 | 時価総額 | PER | PBR |

| 1620 | 486億円 | 20.4倍 | 5.4倍 |

| ROE | 自己資本比率 | 配当利回り | 配当性向 |

| 18.1% | 52.1% | 0.9% | 27.6% |

| 配当実績 | |

|---|---|

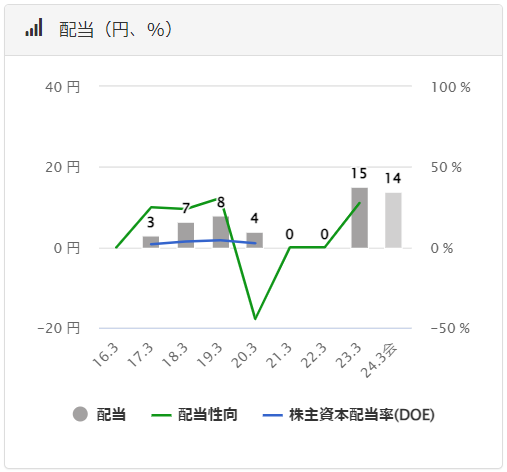

| 2024年3月期 | 14円 |

| 2023年3月期 | 15円 |

| 2022年3月期 | 0円 |

| 2021年3月期 | 0円 |

| 2020年3月期 | 4円 |

| 2019年3月期 | 8円 |

2024年3月期の配当は14円、これは配当性向27.6%程度となっております。当期純利益の結果次第で配当金が大きく左右する不安定な状況です。

配当政策には「安定的かつ継続的な利益還元」と記載はあるが、配当性向〇%を目安といった文言はありませんね。

博多ラーメン専門店「一風堂」及び一風堂のフードコート業態「RAMENEXPRESS」に加えて「名島亭」、「因幡うどん」といったブランドを展開する国内店舗運営事業、海外において「IPPUDO」ブランドを中心に展開する海外店舗運営事業、そば・ラーメンの製麺及び卸販売並びに、一風堂関連商品の小売を中心とする商品販売事業を主な事業として展開。

創業の精神である、「食を通して新しい価値を創造し「笑顔」と「ありがとう」とともに世界中に伝えていく。変わらないために、変わり続ける」の下、ラーメンをはじめとする日本食の普及をグローバルに実現することを目指すとともに、より高いレベルでの顧客満足の獲得と更なる企業価値の向上にむけて尽力しております。

国内店舗運営事業については一風堂・名島亭・因幡うどん・IPPUDO RAMEN EXPRESSを展開。フランチャイズモデルを展開しており、「一風堂」の店舗運営技術・ノウハウを活かしフランチャイズオーナーが店舗運営を行う。

海外子会社の統括管理を行う「CHIKARANOMOTO GLOBAL HOLDINGS PTE. LTD.」を中間持株会社とし、ラーメンをはじめとする日本食を、日本の文化やおもてなしの精神と共に全世界へ展開。

事業展開エリアは、直営は、北米(アメリカ)、欧州(イギリス、フランス)、オーストラリア、シンガポール、台湾、インドネシアに展開。ライセンス(フランチャイズモデル)は、中国・香港、マレーシア、タイ、フィリピン、ミャンマー、ベトナム、オーストラリア、ニュージーランドに展開。

業務用を中心とした、「信州蕎麦」「うどん」「つゆ」等の製造及び販売、「一風堂」の味をご家庭でも楽しめる事をコンセプトに開発した「おうちでIPPUDOシリーズ」の展開並びに、自社サイト「麺ズマーケット」におけるEC事業を行っており、一般消費者から飲食企業に至るまで幅広い客層に対して商品を提供。

また、暖簾分け(フランチャイズ)店舗への食材の販売、「一風堂」商標のライセンス供与や、シンガポールにおいては業務用食品の製造及び販売を行っております。

国内の一風堂も有名ですが、海外のIPPUDOの展開スピードが非常に高くなっています。2023年3Q時点で国内145店舗、海外142店舗となっています!

商品販売事業に関しても、「おうちでIPPUDO」シリーズが人気で主要ECサイトでもたくさん売られています!

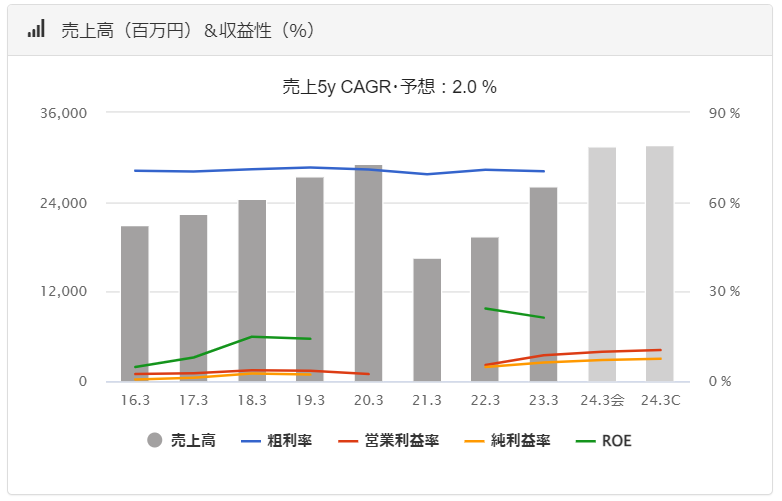

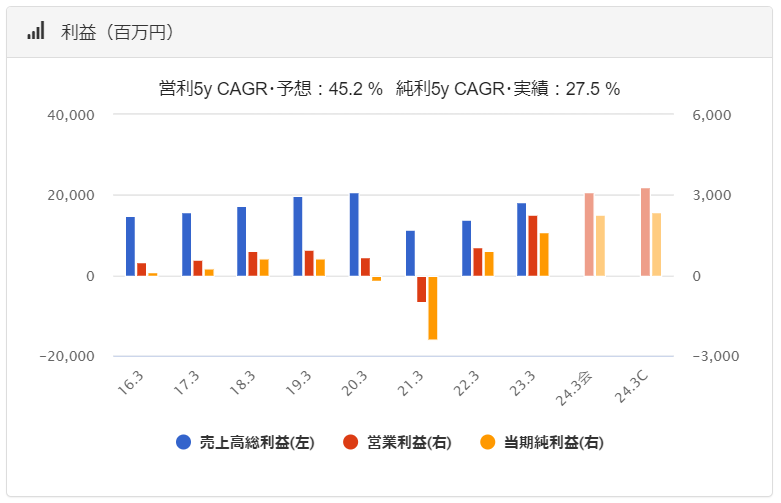

売上高に関しては2021年3月期において大きく新型コロナのあおりを受けています。国内店舗はQ1とQ4において、海外店舗は4月から12月の多数のエリアで営業時間短縮要請・自治体からの休業要請をうけ売上高が前年比56.8%、、、休業期間にかかる固定費が特別損失として大きく計上されました。

しかし2022年3月期には若干のコロナの影響を受けるも過去最高の営業利益・利益率へと成長!それ以降も売上、利益を成長させ続けています。

コロナの影響で売上高を大きく落とした2021年3月期以降は非常に高い収益力を発揮。外食企業の中でもトップクラスの利益率を獲得しています。

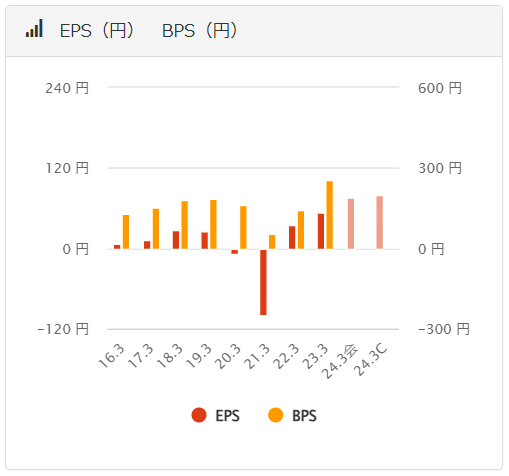

| EPS | BPS | |

|---|---|---|

| 2024年3月期 | 75 | |

| 2023年3月期 | 54 | 254 |

| 2022年3月期 | 34 | 140 |

| 2021年3月期 | △99 | 54 |

| 2020年3月期 | △9 | 159 |

| 2019年3月期 | 26 | 183 |

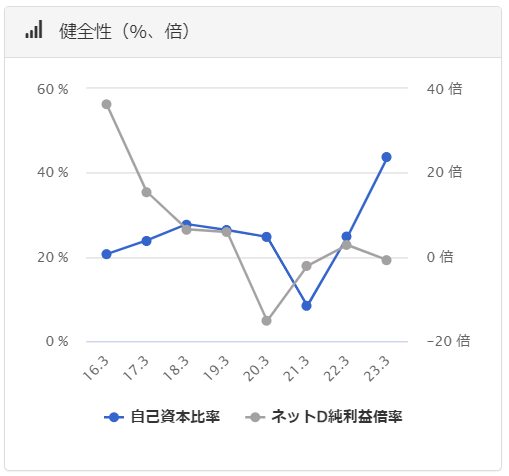

| 自己資本 比率 | ネットD 純利益倍率 | |

|---|---|---|

| 2023年3月期 | 43.7 | △0.8 |

| 2022年3月期 | 24.8 | 2.8 |

| 2021年3月期 | 8.3 | △2.1 |

| 2020年3月期 | 24.7 | △15 |

| 2019年3月期 | 26.3 | 5.9 |

| 2018年3月期 | 27.7 | 6.5 |

自己資本比率に関しては期を重ねるごとに順調に高まってきています。2024年Q3においては52.1%まで上昇しています。

純有利子負債に関しては22億1800万円となっています。

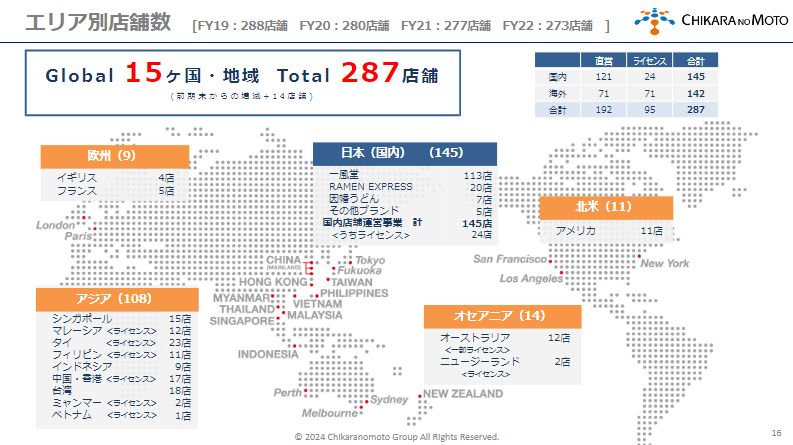

力の源ホールディングスは現在15か国に出店しており、国内の店舗も含めると287店舗を出店しております。2024年Q3時点でやっと2020年3月期と同水準まで店舗数は増えてきました。

国内の店舗数は徐々に目減りしていますが海外に関してはじわりじわりと店舗数が増えてきています。

| 2020年3月期 | 2021年3月期 | 2022年3月期 | 2023年3月期 | 2024年Q3 | |

| 国内 | 158 | 149 | 143 | 139 | 145 |

| 海外 | 130 | 131 | 134 | 134 | 142 |

| 合計 | 288 | 280 | 277 | 273 | 287 |

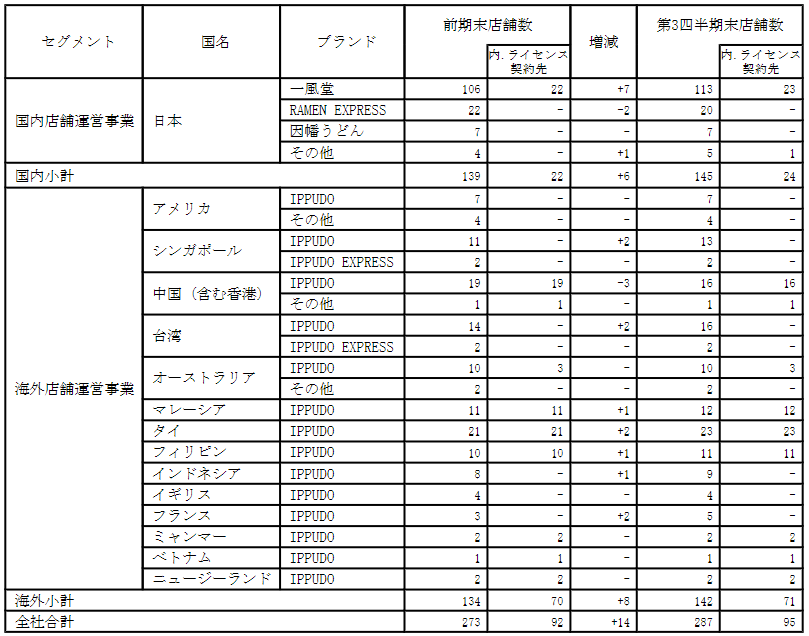

フランチャイズ比率は2024年第3四半期末時点で約33%!!他の外食産業に比べると決して高い比率ではありません。

日本でのフランチャイズ比率は16.5%とほとんどの店舗がいまだ直営での運営となっています。フランチャイズの増加数も「一風堂」は1店舗とFC移行はそれ程積極的ではないようです。

反面、海外に関してはFC比率が約50%となっています。

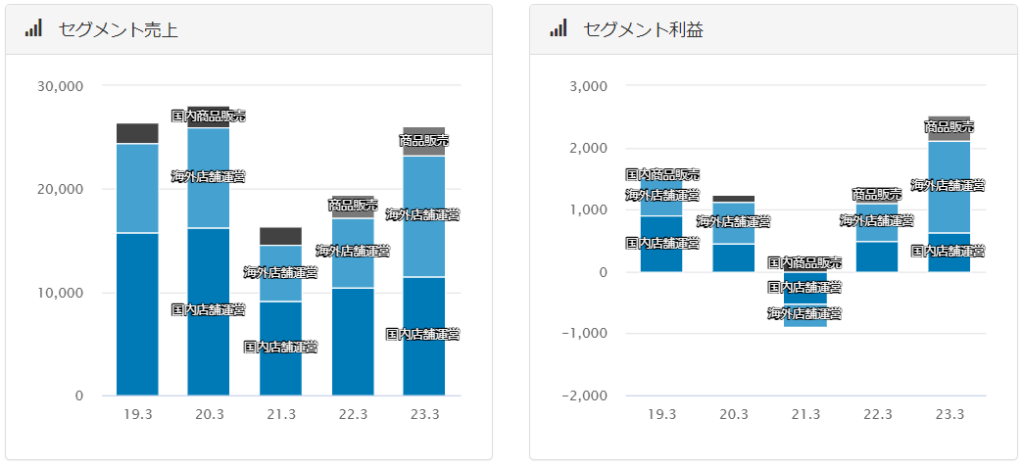

セグメント売上でいくと2023年3月期でとうとう海外事業が国内事業の売上を上回りました!国内よりも海外店舗の方が利益率が高いのでこのまま海外店舗を拡大するフェーズに!

海外に向けたセントラルキッチン等の導入コストはある程度終了!さらに利益率が上がりそうです!

国内店舗は毎年7~8店舗を増やし、海外店舗は20~30店舗を増やしていく展望があるようですね。

| 必要株数 | 優待内容 | 備考 |

| 100株以上 | 【1年以上保有】1枚(年間 2枚) | ※対象商品の中から1品を1回無料で提供 また同伴者がいる場合は、1枚につき2品を無料 (同伴者がいない場合は1枚につき1品の無料提供) ■贈呈時期 確定日3月末:6月頃 確定日9月末:12月頃 |

| 500株以上 | 【1年未満保有】2枚(年間 4枚) 【1年以上保有】3枚(年間 6枚) | |

| 1,000株以上 | 【1年未満保有】4枚(年間 8枚) 【1年以上保有】5枚(年間 10枚) | |

| 3,000株以上 | 【1年未満保有】6枚(年間 12枚) 【1年以上保有】7枚(年間 14枚) |

株主優待は「一風堂」、「IPPUDO RAMEN EXPRESS」などの店舗で利用できる1品無料券!なんと1枚で本人だけでなく同伴者1名も一品無料に!!なかなか太っ腹な株主優待ですよね!

100株の株主は長期保有条件があるのがもどかしいところ、、、

| 変更日時 | 変更内容 | 優待内容 |

| 2021年3月19日 | 改悪&拡充 | 現行の株主優待制度に変更 割引カードの廃止 500株単位が新しく新設 1000株以上は貰える枚数増 |

| 2019年1月15日 | 拡充 | 1000株以上の株主に 株主優待券がもらえるように拡充 |

| 2017年4月14日 | 新設 | 株主優待割引カード×年2回 (10%~20%割引) |

力の源 HDは結局買いなのか?とり丸てきには「買い」だと判断しました!これから店舗数は海外事業をメインに毎年20~30店舗増やしていく予定!海外事業は商品単価の違いからか非常に利益率が良いです!そこにきてこの店舗数増なのでまだまだ売上も店舗数も増えていきそうです!

また財務的にも自己資本比率が52.1と優良企業となっております。攻守ともにバランスの取れた事業形態なのでまだまだ株価は上がると判断!!

配当利回りは低いのでインカムゲインは期待できませんが、事業拡大によりまだまだ株価は上がっていくと予想!!まずは1単元から買い集めていきたいと思います!